Esta sección de FAQ incentivos fiscales para Business Angels responde a las preguntas más frecuentes sobre la fiscalidad de las inversiones en startups y empresas innovadoras en España. Incluye información sobre la deducción estatal del 50%, las empresas emergentes, los requisitos exigidos por la normativa del IRPF y las posibles deducciones autonómicas aplicables a los Business Angels.

Los incentivos fiscales para Business Angels constituyen una de las principales herramientas de apoyo a la inversión privada en startups y empresas innovadoras en España. Gracias a la deducción estatal por inversión en empresas de nueva o reciente creación y a las deducciones autonómicas existentes en determinadas comunidades autónomas, los inversores pueden reducir significativamente el coste efectivo de sus inversiones.

El objetivo de esta FAQ incentivos fiscales para Business Angels es ofrecer una referencia práctica para inversores privados interesados en financiar startups y empresas innovadoras en España.

Tabla de Contenido FAQ incentivos fiscales para Business Angels

Preguntas frecuentes sobre incentivos fiscales para Business Angels

Deducción estatal para Business Angels

¿Qué es la deducción estatal por inversión en empresas de nueva o reciente creación?

Es un incentivo fiscal regulado en la Ley del IRPF que permite a determinados inversores deducirse parte de las cantidades invertidas en empresas de nueva o reciente creación. Su objetivo es facilitar la financiación de startups y proyectos empresariales innovadores mediante la participación de Business Angels e inversores privados.

¿Quién puede beneficiarse de esta deducción fiscal?

Pueden beneficiarse las personas físicas que inviertan directamente en el capital de una empresa de nueva o reciente creación y cumplan los requisitos establecidos por la normativa fiscal. La deducción no está diseñada para sociedades o vehículos de inversión corporativos.

¿Qué es un Business Angel a efectos de esta deducción?

La normativa reconoce la figura del Business Angel como un inversor privado que aporta capital propio a empresas emergentes y que, en muchos casos, también contribuye con experiencia empresarial, conocimientos profesionales y contactos estratégicos para ayudar al crecimiento de la compañía.

¿Es necesario aportar experiencia además de dinero para aplicar la deducción?

No. La ley contempla tanto a los Business Angels que aportan capital y conocimiento como a los inversores que únicamente aportan financiación (capital semilla). Ambos perfiles pueden beneficiarse de la deducción siempre que cumplan los requisitos legales.

¿Cuál es la finalidad de este incentivo fiscal?

El objetivo es fomentar la inversión privada en startups y empresas innovadoras durante sus primeras fases de desarrollo, facilitando el acceso a financiación y fortaleciendo el ecosistema emprendedor español.

Deducciones autonómicas para Business Angels

¿La deducción estatal es compatible con las deducciones autonómicas?

En muchos casos sí. Algunas comunidades autónomas han establecido incentivos fiscales adicionales para la inversión en empresas de nueva creación. La combinación de deducciones estatales y autonómicas puede aumentar significativamente el ahorro fiscal del inversor.

¿Qué tipos de empresas pueden recibir estas inversiones?

La deducción está orientada a empresas de nueva o reciente creación que necesiten captar fondos propios para financiar su crecimiento. Habitualmente incluye startups, empresas innovadoras y proyectos emprendedores en fases iniciales.

¿Por qué son importantes los incentivos fiscales para Business Angels?

Los incentivos fiscales reducen el coste efectivo de la inversión y ayudan a compensar parte del riesgo inherente a la financiación de startups. Gracias a estas medidas, más inversores privados pueden participar en proyectos innovadores con potencial de crecimiento.

Requisitos de los incentivos fiscales para Business Angels

¿Dónde puedo consultar los requisitos actualizados de la deducción?

Los requisitos se encuentran regulados en los artículos 68.1 y la disposición adicional trigésima octava de la Ley del IRPF. Dado que la normativa fiscal puede modificarse, es recomendable consultar la legislación vigente o solicitar asesoramiento profesional antes de realizar una inversión.

¿Cuál es el porcentaje de la deducción estatal para Business Angels?

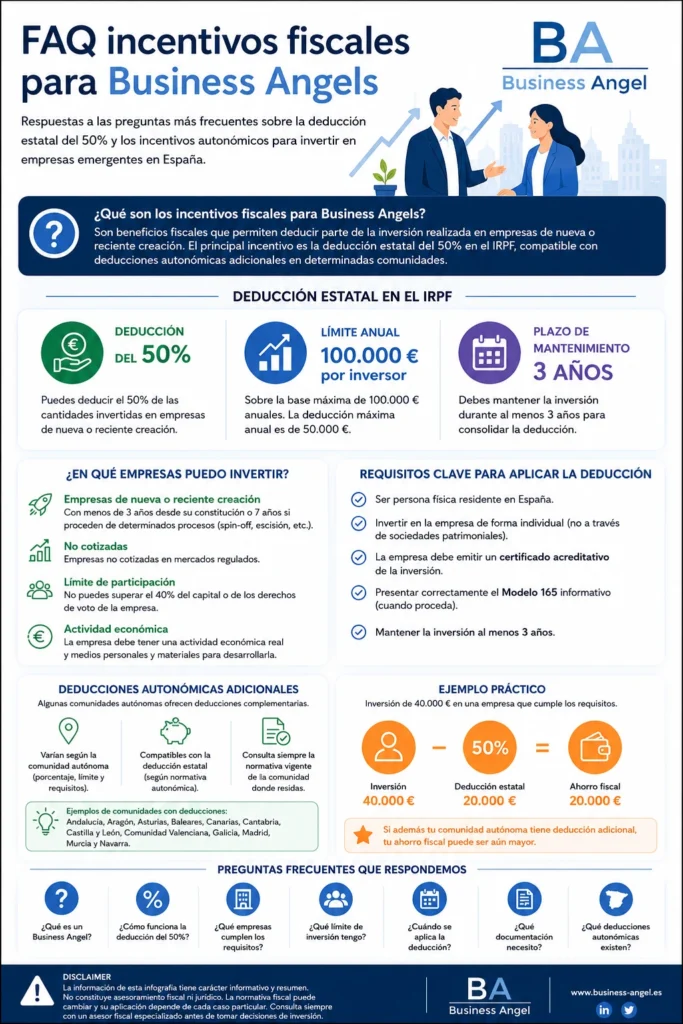

Desde el 1 de enero de 2023, la deducción estatal por inversión en empresas de nueva o reciente creación es del 50% sobre las cantidades que formen parte de la base de deducción y cumplan los requisitos establecidos en la Ley del IRPF.

¿Cuál es la base máxima de la deducción?

La base máxima anual de esta deducción es de 100.000 euros. Sobre dicha base puede aplicarse el porcentaje de deducción del 50%, lo que supone un ahorro fiscal máximo potencial de 50.000 euros por contribuyente y ejercicio.

¿Qué cantidades forman parte de la base de deducción?

La base de deducción está constituida por el valor de adquisición de las acciones o participaciones suscritas en la empresa. También pueden incluirse las cantidades satisfechas en concepto de prima de emisión cuando se cumplan los requisitos legales.

¿La prima de emisión da derecho a la deducción?

Sí. La normativa establece expresamente que la prima de emisión asociada a la suscripción de acciones o participaciones puede formar parte de la base de deducción siempre que se cumplan el resto de condiciones exigidas por la Ley del IRPF.

¿Qué ocurre si invierto más de 100.000 euros en un mismo año?

Las cantidades que excedan de la base máxima anual de 100.000 euros no generan derecho a deducción estatal y no pueden trasladarse ni aplicarse en ejercicios posteriores.

¿Puedo aplicar simultáneamente una deducción autonómica y la deducción estatal sobre la misma inversión?

No. Las cantidades sobre las que se aplique una deducción autonómica no pueden formar parte de la base de la deducción estatal. Por ello resulta fundamental planificar correctamente la inversión para optimizar los incentivos fiscales disponibles.

¿La deducción reduce la cuota estatal o la autonómica del IRPF?

Esta es una deducción exclusivamente estatal. Por tanto, reduce únicamente la cuota íntegra estatal del IRPF y no la cuota autonómica.

¿Es posible aplicar la deducción aportando un crédito a la empresa en una ampliación de capital?

Sí. Según el criterio unificado del Tribunal Económico-Administrativo Central (TEAC), puede considerarse una inversión válida la aportación de un crédito que el inversor tenga frente a la sociedad en el marco de una ampliación de capital, siempre que se cumplan los demás requisitos legales.

¿Puedo beneficiarme de la deducción si además colaboro en la gestión o desarrollo de la empresa?

Sí. La normativa contempla expresamente que el inversor pueda aportar no solo capital sino también conocimientos empresariales o profesionales, siempre que dicha colaboración quede reflejada en el correspondiente acuerdo de inversión.

¿Qué cambios introdujo la Ley de Startups en esta deducción?

Desde 2023 se incrementó la base máxima anual de 60.000 a 100.000 euros y el porcentaje de deducción pasó del 30% al 50%. Estas modificaciones han convertido a España en uno de los países europeos con mayores incentivos fiscales para Business Angels.

¿Qué sucede si reinvierto las ganancias obtenidas en una startup en otra empresa de nueva creación?

En determinados supuestos de reinversión, la base de la deducción puede verse limitada. Cuando se aplica la exención por reinversión prevista en la Ley del IRPF, únicamente podrá formar parte de la nueva base de deducción la cantidad reinvertida que exceda del importe obtenido en la transmisión de las acciones anteriores.

¿Qué tipo de empresas permiten aplicar la deducción para Business Angels?

La inversión debe realizarse en una sociedad con forma de Sociedad Anónima (SA), Sociedad Limitada (SL), Sociedad Anónima Laboral (SAL) o Sociedad Limitada Laboral (SLL). Además, la empresa no puede cotizar en mercados regulados ni en sistemas multilaterales de negociación.

¿La empresa debe desarrollar una actividad económica real?

Sí. La entidad debe ejercer una actividad económica y disponer de medios personales y materiales adecuados para desarrollarla. No pueden acogerse a esta deducción las sociedades cuya actividad principal sea la mera gestión de patrimonio mobiliario o inmobiliario.

¿Existe un límite de tamaño para la empresa?

Sí. Los fondos propios de la empresa no pueden superar los 400.000 euros en el inicio del período impositivo en el que el inversor adquiere las acciones o participaciones.

¿Cuándo deben adquirirse las acciones para poder aplicar la deducción?

Las acciones o participaciones deben adquirirse en el momento de la constitución de la sociedad o mediante una ampliación de capital realizada dentro de determinados plazos legales.

¿Cuál es el plazo máximo para invertir en una startup y mantener el derecho a la deducción?

Con carácter general, la inversión debe realizarse dentro de los cinco años siguientes a la constitución de la empresa. En el caso de empresas emergentes certificadas conforme a la Ley de Startups, este plazo se amplía hasta siete años.

¿Durante cuánto tiempo deben mantenerse las acciones?

Las participaciones deben permanecer en el patrimonio del inversor durante un período superior a tres años e inferior a doce años. Si se incumple este requisito, podría perderse el derecho a la deducción aplicada.

¿Qué se considera una empresa emergente según la Ley de Startups?

Una empresa emergente es una sociedad innovadora con potencial de crecimiento que cumple determinados requisitos, entre ellos no cotizar en bolsa, tener sede o establecimiento permanente en España, desarrollar un proyecto escalable y no haber distribuido dividendos.

¿Qué ventajas tienen las empresas emergentes para los Business Angels?

Las empresas emergentes certificadas disfrutan de un régimen más favorable. Entre otras ventajas, el plazo para realizar inversiones con derecho a deducción se amplía de cinco a siete años desde la constitución de la sociedad.

¿Existe un límite de participación para aplicar la deducción?

Sí. El inversor, junto con su cónyuge y familiares hasta segundo grado, no puede poseer más del 40% del capital social o de los derechos de voto de la entidad durante el período de tenencia de la inversión.

¿Los socios fundadores de una startup pueden aplicar la deducción?

Sí. Desde la entrada en vigor de la Ley de Startups, los socios fundadores de empresas emergentes certificadas pueden beneficiarse de la deducción aunque superen el límite general del 40% de participación.

¿Puede aplicarse la deducción si la empresa desarrolla una actividad que ya realizaba anteriormente el inversor?

No. La normativa impide aplicar la deducción cuando la sociedad se utilice simplemente para continuar una actividad económica que ya se desarrollaba previamente mediante otra titularidad.

¿Cómo se acredita el derecho a la deducción ante Hacienda?

La empresa debe emitir una certificación acreditando el cumplimiento de los requisitos legales. Además, está obligada a presentar una declaración informativa específica ante la Agencia Tributaria.

¿Qué es el Modelo 165?

El Modelo 165 es la declaración informativa mediante la cual las empresas de nueva o reciente creación comunican a la Agencia Tributaria los datos necesarios para que los inversores puedan aplicar la deducción en su declaración del IRPF.

¿Pierdo la deducción si la empresa comienza a cotizar en bolsa?

La empresa no puede estar admitida a negociación en mercados organizados durante el período exigido por la normativa. Si dejan de cumplirse los requisitos legales, podrían producirse consecuencias fiscales para los inversores.

¿Qué errores suelen impedir aplicar la deducción para Business Angels?

Los errores más habituales son superar los límites de participación, vender las acciones antes de tres años, invertir en sociedades que no cumplen los requisitos legales o no disponer de la certificación emitida por la empresa.

¿Existe algún límite patrimonial para aplicar la deducción por inversión en startups?

Sí. Para poder aplicar la deducción, el patrimonio neto del contribuyente al final del ejercicio debe haber aumentado, al menos, en el importe de la inversión realizada con derecho a deducción.

¿Qué es la comprobación de la situación patrimonial?

Es un mecanismo utilizado por la Agencia Tributaria para verificar que las cantidades invertidas proceden realmente de recursos económicos del contribuyente y no de rentas o patrimonios previamente acumulados que ya disfrutaron de beneficios fiscales.

¿Por qué Hacienda exige esta comprobación patrimonial?

El objetivo es garantizar que la inversión que genera la deducción está respaldada por una capacidad económica real durante el ejercicio en el que se aplica el incentivo fiscal.

¿Cómo se calcula la comprobación patrimonial?

Se compara el valor del patrimonio del contribuyente al inicio y al final del ejercicio fiscal. La diferencia debe ser, como mínimo, equivalente al importe de la inversión que genera el derecho a deducción.

¿Se tienen en cuenta las revalorizaciones de acciones, inmuebles u otros activos?

No. Para esta comprobación no se computan los incrementos o disminuciones de valor experimentados por los bienes que continúan formando parte del patrimonio del contribuyente al cierre del ejercicio.

¿Puedo aplicar la deducción si financio la inversión con ahorros acumulados de años anteriores?

La normativa pretende asegurar que la inversión esté respaldada por capacidad económica acreditable en el ejercicio correspondiente. Por ello, la situación patrimonial del contribuyente debe cumplir los requisitos establecidos en el artículo 70 de la Ley del IRPF.

¿Qué ocurre si no se supera la comprobación patrimonial?

Si la Administración concluye que no se cumple este requisito, podría regularizar la deducción practicada y exigir el ingreso de las cantidades indebidamente deducidas, junto con los intereses que correspondan.

¿La comprobación patrimonial afecta únicamente a la deducción para Business Angels?

No. Este mecanismo también existe en otros incentivos fiscales del IRPF y forma parte de los controles habituales utilizados por la Agencia Tributaria para verificar la correcta aplicación de determinadas deducciones.

¿Es frecuente que Hacienda revise este requisito?

Aunque muchas comprobaciones se centran en los requisitos de la empresa o de la inversión, la situación patrimonial del contribuyente forma parte de los elementos que la Administración puede revisar en un procedimiento de comprobación tributaria.

¿Qué documentación conviene conservar para acreditar la inversión?

Es recomendable conservar los justificantes de transferencia, certificados emitidos por la sociedad participada, documentación bancaria, escrituras de ampliación de capital y cualquier documento que permita acreditar el origen de los fondos y la realidad de la inversión.

¿Puede Hacienda revisar una inversión acogida a la deducción para Business Angels?

Sí. La Agencia Tributaria puede comprobar tanto los requisitos de la empresa participada como los del propio inversor, incluyendo la documentación acreditativa de la inversión, los porcentajes de participación, los plazos de permanencia y la situación patrimonial exigida por la normativa del IRPF. Esto reforzará la confianza del lector y mejorará el posicionamiento para búsquedas relacionadas con fiscalidad e inspección tributaria.

¿Cuánto puede ahorrar un Business Angel gracias a la deducción estatal?

Desde 2023, la deducción estatal permite recuperar hasta el 50% de la inversión realizada, con una base máxima de 100.000 euros anuales. Esto significa que un inversor puede obtener una deducción máxima de 50.000 euros en su declaración del IRPF.

¿Qué ocurre si invierto más de 100.000 euros en una startup durante el mismo año?

La deducción estatal solo puede aplicarse sobre una base máxima de 100.000 euros anuales. Las cantidades que excedan de ese límite no generan deducción estatal, aunque en determinadas comunidades autónomas pueden beneficiarse de incentivos fiscales adicionales.

¿Cómo funciona la deducción estatal en una inversión de 110.000 euros?

Si un inversor suscribe acciones por valor de 110.000 euros en una empresa que cumple los requisitos legales, podrá aplicar la deducción estatal sobre los primeros 100.000 euros.

- Inversión total: 110.000 €

- Base máxima estatal: 100.000 €

- Deducción estatal (50%): 50.000 €

¿Puede aplicarse una deducción autonómica sobre el exceso de inversión?

Sí, en algunas comunidades autónomas. Por ejemplo, en Aragón, los 10.000 euros que superan la base máxima estatal pueden utilizarse para aplicar la deducción autonómica, siempre que se cumplan los requisitos exigidos por la normativa regional.

¿Cuál sería el ahorro fiscal total en el ejemplo de Aragón?

Si un inversor suscribe acciones por valor de 110.000 euros en una empresa que cumple los requisitos legales, podrá aplicar :

- Deducción estatal: 50.000 €

- Deducción autonómica de Aragón (20% sobre 10.000 €): 2.000 €

- Ahorro fiscal total: 52.000 €

¿Cuál sería el coste real de una inversión de 110.000 euros en este supuesto?

Aunque el inversor desembolsa inicialmente 110.000 euros, el ahorro fiscal total alcanza 52.000 euros.

- Inversión realizada: 110.000 €

- Ahorro fiscal total: 52.000 €

- Coste neto efectivo: 58.000 €

Naturalmente, la inversión sigue estando sujeta al riesgo empresarial de la startup.

¿Se pueden combinar siempre las deducciones estatales y autonómicas?

Depende de la normativa de cada comunidad autónoma. Algunas permiten aplicar incentivos adicionales sobre la parte de la inversión que no haya generado deducción estatal, mientras que otras establecen límites o requisitos específicos.

¿Qué sucede si mantengo las acciones durante al menos tres años?

Además de la deducción inicial, la normativa prevé beneficios fiscales adicionales en determinados supuestos de reinversión. Si se cumplen los requisitos legales y el importe obtenido en la venta se reinvierte en nuevas empresas de reciente creación, la ganancia patrimonial puede beneficiarse de una exención fiscal.

¿Por qué es importante analizar las deducciones autonómicas antes de invertir?

Porque el ahorro fiscal puede variar significativamente entre comunidades autónomas. Una correcta planificación puede aumentar la rentabilidad neta de la inversión y reducir el coste efectivo asumido por el Business Angel.

¿Este ejemplo es aplicable a todas las inversiones en startups?

No necesariamente. Cada operación debe analizarse individualmente. El ahorro fiscal dependerá de la comunidad autónoma de residencia del inversor, de las características de la empresa participada y del cumplimiento de todos los requisitos exigidos por la normativa tributaria.

Más información sobre incentivos fiscales para Business Angels

- Incentivos fiscales para Business Angels en España

- Deducción estatal del 50% para Business Angels

- Incentivos fiscales para Business Angels en Galicia

- AEAT

También puede ser de tu interés: